- ų¬ūRžĢ½I

- ╩š▓ž

- Į©▓─ŠWėč

- [106418]

-

Ų┌õX╩ął÷│÷¼F┤¾Ų┤¾┬õ ═╣’@╔ŽØq╗∙ĄA▓ó▓╗└╬╣╠

- įušōŻ║0 ×gė[Ż║1689 ░l▓╝ĢrķgŻ║2007/2/27

- š¬ę¬Ż║Ų┌õX╩ął÷┤¾Ų┤¾┬õŻ¼═╣’@╔ŽØq╗∙ĄA▓╗└╬╣╠ĪŻ╔ŽØq│╔ę“üĒį┤ė┌Äņ┤µē║┴”╗∙▒Š╚§╗»Ż¼Ą═Äņ┤µ╦«ŲĮęį╝░õXą═▓─ÅŖä┼Ą─│÷┐┌öĄō■ŲĄĮų¦ō╬ū„ė├Ż╗Ą½┤¾Øqų«║¾Ż¼└¹┐šę“╦žŠ═▒®┬Č│÷üĒĪŻę╗ĘĮ├µ║Ļė^╗∙▒Š├µ▓╗└¹ė┌Įī┘ārĖ±╔ŽōPŻ¼ļSų°įŁė═┤¾Ę∙Ž┬┤ņŻ¼├└į¬╔²ųĄŻ¼Įī┘ārĖ±Ųš▒ķ│ąē║Ž┬╗¼ĪŻČ°č§╗»õX└^└mŽ┬Ą°╩╣ļŖĮŌõX│╔▒Š▀Mę╗▓ĮŽ┬ęŲŻ¼│÷┐┌═╦ČÉ┬╩š{Ą═Ą─└¹┐šāČ¼FĪŻ╝╝ąg├µ┐┤Ż¼£¹õXČ╠Ų┌į┌Ū░▒Pš¹ģ^ė“ĖĮĮ³½@Ą├ų¦ō╬Ż¼│╩¼F╝╝ągąįš{š¹ū▀ä▌Ż¼║¾Ų┌š╩Ä╬┤├„Ż¼Ų½┐š┐╔─▄ąį╔į┤¾ĪŻ{TodayHot}ĪĪ

ĪĪĪĪ╔Žų▄£¹õXārĖ±╗ž┬õų┴Ū░▒Pš¹ģ^ė“½@Ą├ų¦ō╬ĪŻų„┴”║Ž╝sAL0611ų▄╩š▒Pų┴19290į¬Ż»ćŹŻ¼▌^Ū░ę╗ų▄Ž┬Ą°910į¬╗“4.5%ĪŻ▒P├µ└^└m▒Ż│ų▀hŲ┌║Ž╝s┘N╦«Ą─ārĖ±ĮYśŗŻ¼│╩¼FĮ³ÅŖ▀h╚§╠žš„ĪŻéÉõX┤¾Ę∙Ž┬┤ņŻ¼ų▄╩š▒Pė┌2445├└į¬Ż¼Ą°190├└į¬ĪŻč§╗»õXārĖ±└^└mŽ┬Ą°ęį╝░│÷┐┌═╦ČÉ┬╩š{Ą═Ż¼┤“ē║Ų┌õX╩ął÷ĪŻ

ĪĪĪĪĄ═Äņ┤µĢr┤·üĒ┼RĪŻŪ░Ų┌Äņ┤µē║┴”▐D╗»×ķŽ┬Ą°äė┴”Ż¼▀@ę╗▀^│╠ęčĮ³╬▓┬ĢŻ¼Ą═Äņ┤µīó▐DŽ“ų¦│ųārĖ±ū„ė├ĪŻĮžų╣9į┬15╚šŻ¼╔ŽŲ┌╦∙õXÄņ┤µ┐╔Į╗ĖŅžø╬’┴┐×ķ25762揯¼į÷4355揯¼ūóāįé}å╬4580揯¼▌^╔Žų▄£p147揯¼į┌▀B└m╩«╬Õų▄┤¾Ę∙Ž┬ĮĄų«║¾┐╔Į╗ĖŅžø╬’┴┐┬įėąį÷╝ėŻ¼Č°ūóāįé}å╬ät╩Ū▀B└m╩«Ų▀ų▄Ž┬ĮĄĪŻĮ³ā╔ų▄£¹õX┘Yį┤┴┐į÷╝ėŻ¼é}å╬Ž┬ĮĄĘ∙Č╚ėąŽ▐ĪŻ’@╩Š┘Yį┤ē║┴”ūŅ┤¾╗»ų«║¾Ż¼’@ų°£p▌pŻ¼Äņ┤µ┘Yį┤┴┐┐ņ╦┘Ž┬ĮĄŻ¼┴„│÷Ą─╦┘Č╚┤¾ė┌┴„╚ļĄ─╦┘Č╚ĪŻĮ±─Ļé}å╬ūŅĖ▀╦«ŲĮę╗Č╚▀h│¼▀^╚ź─Ļé}å╬ūŅĖ▀╦«ŲĮŻ¼šf├„ļŖĮŌõX«a─▄╗ųÅ═▌^┐ņŻ¼╩ął÷╣®æ¬│õūŃŻ¼╔·«a╔╠├„’@╝ė┤¾┴╦į┌Ų┌žø╩ął÷Ą─▒ŻųĄ┴”Č╚ĪŻ╔Žų▄─®LMEõXÄņ┤µ×ķ70.5╚f揯¼┬į£pĪŻŠ▐┴┐é}å╬į┌ārĖ±╔ŽąąĢrśŗ│╔ē║┴”Ż¼Ą½ļSų°Ž¹┘M═·╝ŠüĒ┼RŻ¼ąĶŪ¾į÷╝ėŻ¼é}å╬ę▓ķ_╩╝┴„│÷Ż¼▀M╚ļŽ¹┘MŅIė“Ż¼{HotTag}īó└^└m═ŲäėÄņ┤µŽ┬ĮĄĪŻ

ĪĪĪĪ¼FžøõXār┤¾Ę∙╗ž┬õŻ¼Ž¹┘M═·╝ŠąĶŪ¾¾w¼FĪŻĮžų╣9į┬14╚š╔Ž║ŻĄžģ^ķLĮŁ¼FžøõXÕVārĖ±ł¾╩šį┌20680į¬Ż»ćŹŻ¼▌^╔Žų▄Ž┬ĮĄ2000ČÓį¬ĪŻŃ~ĪóõXĄ╚Įī┘ārĖ±Ą─Ųš▒ķŽ┬Ą°Ż¼ęį╝░│÷┐┌═╦ČÉČÉ┬╩ĮĄĄ═Ą─└¹┐šāČ¼FŻ¼╩╣Ą├Ų┌Īó¼FõXār═¼▓ĮŽ┬Ą°ĪŻ¼Fžø╩ął÷Ż¼╔Ž║ŻĄžģ^╚į╚╗▒Ż│ųĄ═Äņ┤µĀŅæBĪŻČ°ārĖ±Ą°▀MŽ¹┘MŲ¾śI┐╔ęįĮė╩▄Ą─ĘČć·Ż¼ąĶŪ¾īó¾w¼FĪŻÅV¢|╩ął÷ārĖ±▒╚╔Ž║Ż┬įŲ½Ė▀Ż¼ā╔Ąž╠ū└¹Į╗ęūęč╩╣ār▓Ņ├„’@┐sąĪĪŻÄņ┤µ▌^Ą═Ą─įŁę“╩ŪŻ¼Ū░Ų┌ć°ā╚õXār│¼Ą°Ż¼ć°ā╚═ŌõXārār▓Ņėą╦∙└Ł┤¾Ż¼ę╗░Ń┘Qęū│÷┐┌ėą└¹┐╔łDŻ¼ėą└¹ė┌įŁõX│÷┐┌Ż¼╩╣Ą├╔Ž║Ż╝░éÉČžā╔Ąž╠ū└¹ąą×ķį÷╝ėĪŻČ°Ūęė╔ė┌╩ął÷ī”─Ļā╚õXųŲŲĘ│÷┐┌═╦ČÉČÉ┬╩ĮĄĄ═Ą─ŅAŲ┌▌^ÅŖŻ¼õXųŲŲĘ│÷┐┌┤¾Ę∙į÷╝ėŻ¼1-7į┬Ę▌ć°ā╚õX▓─│÷┐┌63.2╚f揯¼═¼▒╚į÷62.2%ĪŻ└Łäėć°ā╚ī”įŁõXĄ─ąĶŪ¾ĪŻ

ĪĪĪĪ▀M┐┌č§╗»õXārĖ±│ų└mĄ═╬╗▀\ąąŻ¼╩▄ć°ā╚č§╗»õX«a─▄│ų└möUÅłė░ĒæŻ¼č§╗»õXārĖ±╔ą¤o├„’@ų╣Ą°█EŽ¾ĪŻ╔Žų▄Ė█┐┌č§╗»õXł¾ārŽ┬š{ĄĮ3500į¬Ż»ćŹū¾ėęŻ¼ųąć°õXśIą¹▓╝ūį8į┬31╚šŲŽ┬š{č§╗»õX¼Fžøār22.4%Ż¼ė╔├┐ćŹ4900į¬ĮĄų┴3800į¬ĪŻ┤╦Ū░8į┬7╚šųąõXč§╗»õXł¾ārŽ┬š{┴╦13.3%ĪŻč§╗»õXārĖ±Ž┬Ą°┼cć°ā╚č§╗»õX«a─▄ßīĘ┼ėąĻPĪŻ┐é¾w╔Žę“╬ęć°ļŖĮŌõXąąśI╚į╠Äė┌öUÅłæBä▌Ż¼į÷╝ė┴╦č§╗»õXĄ─ąĶŪ¾┴┐ĪŻūį3į┬ķ_╩╝ć°ā╚▓┐Ęųč§╗»õXą┬Į©«a─▄═Č«aŻ¼č§╗»õXĄ─╣®æ¬┴┐┤¾į÷Ż¼į÷Ę∙│¼▀^┴╦ļŖĮŌõXĄ─į÷ķL╦┘Č╚Ż¼Å─Č°ęųųŲŲõārĖ±ū▀Ė▀ĪŻō■ĮyėŗŻ¼1-6į┬ųąć°č§╗»õX«a┴┐▀_ĄĮ595╚f揯¼═¼▒╚į÷50.6%Ż¼═¼Ų┌ļŖĮŌõX«a┴┐═¼▒╚āHį÷18.1%Ż╗═¼Ģr╬ęć°č§╗»õX▀M┐┌┴┐│╩¼FŽ┬ĮĄĄ─Šų├µŻ¼ų▒ĮėįŁę“╩Ūć°ā╚ārĖ±Ž┬Ą°ĄĮĄ═ė┌ć°ļH╩ął÷ārĖ±ĪŻō■║ŻĻPĮyėŗŻ¼2005─Ļč§╗»õX▀M┐┌┴┐×ķ702╚f揯¼▌^╔Ž─Ļį÷ķL19.6%Ż╗Č°2006─ĻŪ░7į┬╣▓▀M┐┌395╚f揯¼═¼▒╚£p╔┘-6.8%ĪŻ

ĪĪĪĪ─┐Ū░č§╗»õXārĖ±Ž┬Ą°£p╚§┴╦ļŖĮŌõXĄ─│╔▒Šų¦ō╬ĪŻĄ½Į³Ų┌ļŖār╔Žš{Ż¼ėųį÷╝ė┴╦ļŖĮŌõXĄ─╔·«a│╔▒ŠĪŻĮ³Ų┌╚½ć°õN╩█ļŖār╔ŽØq2.5ĘųŻ»Č╚ĪŻ╚ń╣¹ęį├┐ćŹļŖĮŌõX║─ļŖ15000Ū¦═▀ėŗ╦ŃŻ¼├┐ćŹļŖĮŌõX│╔▒Šį÷375į¬ĪŻŠC║ŽŲüĒŻ¼├┐ćŹļŖĮŌõXĄ─ŲĮŠ∙╔·«a│╔▒Š┤¾ų┬į┌15780į¬ū¾ėęĪŻ┼c─┐Ū░¼FžøārŽÓ▒╚Ż¼╔·«a╔╠└¹ØÖ┐šķgöU┤¾ĪŻ

ĪĪĪĪÅ─╗∙▒Š├µ┐┤Ż¼╚ź─Ļ12į┬Ę▌ć°ā╚┤¾ą═ļŖĮŌõX╔·«aŲ¾śI┬ō║Ž£p«a10%Ż¼╩Ūī¦ų┬č§╗»õXārĖ±Ž┬Ą°Ż¼ļŖĮŌõXārĖ±╔ŽØqĄ─╗∙▒Šę“╦žĪŻ═¼Ģr£p«aę▓ī”õXārśŗ│╔ų¦ō╬ĪŻĄ½ļSų°£¹õXārĖ±┼╩╔²Ż¼ī”õX┘Yį┤Ą─╬³ę²┴”į÷╝ėŻ¼ī¦ų┬é}å╬öĄ┴┐čĖ╦┘▀fį÷Ż¼£¹õX┘Yį┤┴┐║═é}å╬öĄ┴┐┐ņ╦┘į÷╝ėŻ¼õX«a─▄┐ņ╦┘╗ųÅ═Ż¼õX¼Fžø╣®æ¬│õįŻŻ¼ć°ā╚õXÅSĄ─▒ŻųĄ┴”Č╚į┌╝ė┤¾ĪŻ═¼Ģrą┬į÷č§╗»õX«a─▄ŠÅĮŌ┴╦ć°ā╚č§╗»õX╣®æ¬ŠoÅłĄ─Šų├µŻ¼┐╔ęįšfĖ▀Äņ┤µ╝░│╔▒ŠŽ┬ĮĄ╩Ū▒Š▌åõXār│ų└mŽ┬Ą°Ą─ų„ę¬ę“╦žĪŻ╬ęéāšJ×ķŻ¼ć°ā╚ļŖĮŌõXąąśIę╗ų▒┤µį┌Ą─ąĶŪ¾į÷ķL║═«a─▄▀^╩ŻĄ─├¼Č▄Ż¼╚įīó╩ŪõXārūā╗»Ą─ų„ī¦ę“╦žĪŻŽ┬Ą°Ģ■ėą│╔▒Šų¦ō╬(č§╗»õXārĖ±Ž┬ĮĄėąŽ▐║═ļŖ┴”ārĖ±╔ŽØq)║═õXąĶŪ¾ų¦ō╬Ż¼╔ŽØqätīóįņ│╔ąĶŪ¾╬»┐sĪó«a─▄▀^╩ŻĄ─├¼Č▄═╗│÷Ż¼▓╗┐╔▒▄├ŌĢ■įŌė÷Ė▀Äņ┤µĄ─ē║┴”ĪŻ┤“ŲŲĮ®ŠųĄ─│÷┬Ęį┌ė┌Ż║õXąąśIĄ─ų„äė╩š┐sŻ¼ĮY╣¹╚ń╔Ž┤╬Ż¼õXārīóį┘╔Ž┼_ļAŻ╗╗“╩Ū║Ļė^ĮøØ·£p╦┘Ż¼õX┐éąĶŪ¾Ž┬ĮĄŻ¼ätõX─┐Ū░Ą─┌ģä▌īó─µ▐DĪŻā╔ĘNŪķør╚¶Č╠Ų┌ā╚Č╝ļyęį┐┤ĄĮŻ¼ätõXārīó▒Ż│ųę╗Č╬š╩ÄĄ─▀^│╠ĪŻ

ĪĪĪĪŽ┬░ļ─Ļųąć°īó└^└mīŹąąŠo┐sš■▓▀Ż¼õXųŲŲĘŽ¹┘M▌^┤¾Ą─Ę┐Ąž«aąąśIīó╩▄ĄĮęųųŲĪŻ8į┬19╚ščļąąą¹▓╝╠ßĖ▀┤µ┘J┐Ņ└¹┬╩Ż¼ę╗─ĻŲ┌┤µ┘J┐Ņ└¹┬╩╔Žš{┴╦0.27éĆ░┘Ęų³cŻ╗7į┬21╚šųąć°čļąąøQČ©Å─06─Ļ8į┬15╚šŲŻ¼╔Žš{┤µ┐ŅŅÉĮ╚┌ÖCśŗ┤µ┐Ņ£╩éõĮ┬╩0.5éĆ░┘Ęų³cĪŻ┤╦Ū░ė┌06─Ļ4į┬28╚šīó┘J┐Ņ└¹┬╩╠ßĖ▀27éĆ╗∙³cŻ¼ęį╝░ė┌6į┬ųąč«ą¹▓╝╔Žš{┤µ┐Ņ£╩éõĮ┬╩0.5éĆ░┘Ęų³cĪŻČ°Ž┬š{õXųŲŲĘ(Įø╝ė╣żĄ─ą═▓─«aŲĘ)│÷┐┌═╦ČÉ┬╩Ą─é„┬äį┌╔Žų▄ūā│╔╩┬īŹŻ¼õXųŲŲĘŽ┬š{Ę∙Č╚āH×ķ2%-5%ĪŻ┼cęįŪ░13%Ą─ČÉ┬╩ŽÓ▒╚Ż¼ų┴╔┘▀ĆŽĒ╩▄8%Ą─═╦ČÉā×╗▌ĪŻę╗Č©│╠Č╚ŠÅĮŌ┴╦╩ął÷▀^Č╚▒»ė^Ą─ŪķŠwĪŻ

ĪĪĪĪŲ┌õX╩ął÷┤¾Ę∙ŲĘ³Ż¼═╣’@╔ŽØq╗∙ĄA▓╗└╬╣╠ĪŻ╔ŽØq│╔ę“üĒį┤ė┌Äņ┤µē║┴”╗∙▒Š╚§╗»Ż¼Ą═Äņ┤µ╦«ŲĮęį╝░õXą═▓─ÅŖä┼Ą─│÷┐┌öĄō■ŲĄĮų¦ō╬ū„ė├ĪŻ═¼ĢręįŃ~×ķ╩ūĄ─Įī┘╝╝ągąįÅŖä▌▀Ć╬┤Ė─ūāŻ╗Ą½┤¾Øqų«║¾Ż¼└¹┐šę“╦žŠ═▒®┬Č│÷üĒĪŻę╗ĘĮ├µ║Ļė^╗∙▒Š├µ▓╗└¹ė┌Įī┘ārĖ±╔ŽōPŻ¼ļSų°įŁė═┤¾Ę∙Ž┬┤ņŻ¼├└į¬╔²ųĄŻ¼Įī┘ārĖ±Ųš▒ķ│ąē║Ž┬╗¼ĪŻČ°č§╗»õX└^└mŽ┬Ą°╩╣ļŖĮŌõX│╔▒Š▀Mę╗▓ĮŽ┬ęŲŻ¼│÷┐┌═╦ČÉ┬╩š{Ą═Ą─└¹┐šę▓āČ¼FĪŻ╝╝ąg├µ┐┤Ż¼£¹õXČ╠Ų┌į┌Ū░▒Pš¹ģ^ė“ĖĮĮ³½@Ą├ų¦ō╬Ż¼│╩¼F╝╝ągąįš{š¹ū▀ä▌Ż¼║¾Ų┌š╩Ä╬┤├„Ż¼Ų½┐š┐╔─▄ąį╔į┤¾ĪŻ

ĪĪĪĪ╗∙▒Š├µŻ║

ĪĪĪĪ£¹õX┘Yį┤┴┐į÷╝ėŻ¼é}å╬Ž┬ĮĄĘ∙Č╚ėąŽ▐

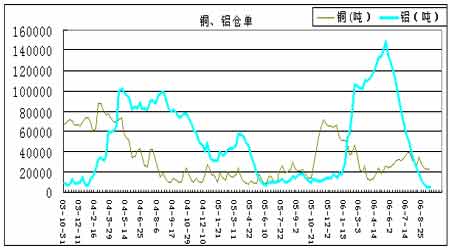

ĪĪĪĪĮžų╣9į┬15╚šŻ¼╔ŽŲ┌╦∙õXÄņ┤µ┐╔Į╗ĖŅžø╬’┴┐×ķ25762揯¼į÷4355揯¼ūóāįé}å╬4580揯¼▌^╔Žų▄£p147ćŹ(ęŖŽ┬łD)Ż¼į┌▀B└m╩«╬Õų▄┤¾Ę∙Ž┬ĮĄų«║¾┐╔Į╗ĖŅžø╬’┴┐┬įėąį÷╝ėŻ¼Č°ūóāįé}å╬ät╩Ū▀B└m╩«Ų▀ų▄Ž┬ĮĄĪŻŪ░Ų┌ļSų°£¹õXārĖ±┼╩╔²Ż¼ī”õX┘Yį┤Ą─╬³ę²┴”į÷╝ėŻ¼ī¦ų┬é}å╬öĄ┴┐čĖ╦┘▀fį÷Ż¼ę╗Č╚│¼▀^╚ź─Ļé}å╬Ą─ūŅĖ▀╦«ŲĮĪŻļSų°õXÄņ┤µ┘Yį┤┴┐╝░ūóāįé}å╬┴┐▀B└m╩«╬Õų▄┤¾Ę∙ĮĄĄ═Ż¼ķ_╩╝▀M╚ļĄ═Äņ┤µĢr┤·Ż¼Į³Ų┌£¹õX┘Yį┤┴┐į÷╝ėŻ¼é}å╬Ž┬ĮĄĘ∙Č╚ėąŽ▐ĪŻ

ĪĪĪĪłDę╗Ż║╔Ž║ŻŲ┌žøĮ╗ęū╦∙Ń~ĪóõX├┐ų▄é}å╬

ĪĪĪĪ

╔Ž║ŻŲ┌žøĮ╗ęū╦∙Ń~ĪóõX├┐ų▄é}å╬ū▀ä▌łD ĪĪĪĪųąć°õōĶFĪĪļŖĮŌõXĄ╚11éĆąąśI«a─▄▀^╩Żå¢Ņ}ę╗ė[▒ĒĪĪ

ĪĪĪĪ2005─ĻĄūŻ¼ųąć°ć°╝ę░lš╣║═Ė─Ė’╬»åTĢ■├„┤_▒Ē╩ŠŻ¼õōĶFĪóļŖĮŌõXĪóŲ¹▄ćĄ╚11éĆąąśI┤µį┌«a─▄▀^╩ŻĄ─å¢Ņ}ĪŻŲõųą«a─▄▀^╩Żå¢Ņ}═╗│÷ąąśIŲ▀éĆŻ¼Ęųäe×ķõōĶFĪóļŖĮŌõXĪóŲ¹▄ćĪóĶF║ŽĮĪóĮ╣╠┐ĪóļŖ╩»╝░Ń~ę▒¤ÆąąśIŻ╗Øōį┌«a─▄▀^╩ŻąąśI╦─éĆŻ¼Ęųäe×ķ╦«─ÓĪóļŖ┴”Īó├║╠┐║═╝Å┐ŚĪŻęįŽ┬×ķ┬Ę═ĖĖ∙ō■ųąć°╣┘ĘĮ┘Y┴Žš¹└ĒĄ─╔Ž╩÷ąąśI«a─▄▀^╩Ż╗∙▒ŠĀŅørŻ║ĪĪ

ĪĪĪĪ«a─▄▀^╩Żå¢Ņ}═╗│÷ąąśI

ĪĪĪĪ1.ĪĪõōĶFŻ║ĪĪ

ĪĪĪĪ--ųąć°õōĶF╣żśIģfĢ■│ŻäšĖ▒Ģ■ķL┴_▒∙╔·7į┬ĄūĘQŻ¼ųąć°╔Ž░ļ─ĻõōĶF«a┴┐į÷ķL▀^┐ņĄ─ĀŅør欫öę²ŲūóęŌŻ¼═¼Ģrßśī”õōĶFąąśI«a─▄└^└m└^└mį÷ķLĄ─¼FĀŅŻ¼┐žųŲõōĶF«a─▄▀^┐ņį÷ķL║═╝ė┐ņ╠į╠Ł┬õßß«a─▄╚į╚╗╩Ū«öŪ░Ą─ųžę¬╚╬äšĪŻĪĪ

ĪĪĪĪ--ć°╝ę░lĖ─╬»Ģ■═¼ėąĻP▓┐ķT6į┬Ę▌Ž┬░lĪ░ĻPė┌õōĶF╣żśI┐žųŲ┐é┴┐╠į╠Ł┬õßß╝ė┐ņĮYśŗš{š¹Ą─═©ų¬Ī▒Ż¼ųĖ│÷õōĶF╣żśI«a─▄▀^╩ŻĄ─├¼Č▄╩«Ęų═╗│÷ĪŻ2005─ĻĄūęčą╬│╔¤Æõō─▄┴”4.7ā|揯¼▀Ćėąį┌Į©─▄┴”0.7ā|ćŹĪóöMĮ©─▄┴”0.8ā|揯¼╚ń╣¹╚╬Ųõ╚½▓┐Į©│╔Ż¼ī├ĢrŻ¼ųąć°¤Æõō«a─▄īó═╗ŲŲ6ā|ćŹ.Č°2005─Ļõō▒Ēė^Ž¹┘M┴┐į┌3.5ā|ćŹū¾ėęŻ¼╝┤╩╣┐╝æ]ĄĮ╬┤üĒõō▓─ąĶŪ¾Ą─į÷ķLŻ¼╣®Ū¾ę▓╩Ūć└ųž╩¦║ŌĄ─ĪŻĪĪ

ĪĪĪĪ--ųąć°õōĶF╣żśIģfĢ■╚šŪ░▒Ē╩ŠŻ¼2006─Ļųąć°õōĶF«a┴┐īóį÷ķL10%-15%ĪŻĪĪ

ĪĪĪĪ2.ĪĪļŖĮŌõXŻ║ĪĪ

ĪĪĪĪ--ć°╝ę░lĖ─╬»╚ź─Ļ12į┬Ž┬č«▒Ē╩ŠŻ¼īó┐žųŲļŖĮŌõXĄ─ą┬į÷«a─▄Ż¼Ž▐ųŲŽÓĻPĒŚ─┐Ą─═Č┘Y┼cį┘Į©ĪŻĪĪ--░lĖ─╬»ĮøØ·▀\ąąŠųĖ▒ŠųķLųņ║Ļ╚╬1į┬Ąū▒Ē╩ŠŻ¼ļŖĮŌõXąąśI«a─▄ęčĮøĖ▀▀_1,030╚f揯¼ķeų├─▄┴”260╚f揯¼Ų¾śI╠Øōp├µ│¼▀^┴∙│╔ĪŻĪĪ

ĪĪĪĪ--ųąć°ėą╔½Įī┘╣żśIģfĢ■Įyėŗ’@╩ŠŻ¼Įžų┴1į┬10╚šŻ¼ųąć°23╝ę┤¾ą═ļŖĮŌõXŲ¾śIųąęčĮøėą17╝ęķ_╩╝£p«aŻ¼£p«aĘ∙Č╚Č╝į┌10%ęį╔ŽŻ¼└█ėŗŽ„£p«a─▄33.5╚f揯¼┴Ēėą38╚f揹┬Į©«a─▄Ģ║ŠÅåóäė.23╝ęŲ¾śIōĒėą«a─▄600╚f揯¼š╝ųąć°ć°ā╚┐é«a─▄Ą─55%ĪŻĪĪ

ĪĪĪĪ3.ĪĪŲ¹▄ćŻ║ĪĪ

ĪĪĪĪ--░lĖ─╬»╣żśI╦ŠĖ▒╦ŠķLĻÉ▒¾╚ź─Ļ12į┬▒Ē╩ŠŻ¼Ī░╩«ę╗╬Õ(2006-2010─Ļ)Ī▒Ų┌─®Ż¼ųąć°Ų¹▄ć«a─▄┐╔▀_2,000╚f▌vŻ¼▒╚īŹļHąĶŪ¾ČÓ│÷ę╗▒Čęį╔ŽĪŻĪĪ

ĪĪĪĪ--░lĖ─╬»ų„╚╬±RäP╚ź─Ļ12į┬ĘQŻ¼«a─▄ęčĮø▀^╩Ż200╚f▌vŻ¼į┌Į©─▄┴”220╚f▌vŻ¼š²į┌ßjßä║═╗IäØĄ─ą┬╔Ž─▄┴”▀_800╚f▌vĪŻĪĪ

ĪĪĪĪ--ć°╝ęĮyėŗŠųöĄō■’@╩ŠŻ¼2005─Ļųąć°╔·«a▐I▄ć295.84╚f▌vŻ¼═¼▒╚į÷ķL26.9%ĪŻš¹▄ć└¹ØÖätŽ┬ĮĄ38.4%Ż¼▓óŅAėŗ2006─Ļ▐I▄ć«aõNį÷ķLīó│╩Ū░Ė▀ßߥ═ų«ä▌Ż¼┐é¾wį÷Ę∙┼c2005─ĻŽÓ«ö╗“┬įĄ═ĪŻĪĪ

ĪĪĪĪ4.ĪĪĶF║ŽĮŻ║ĪĪ

ĪĪĪĪ--░lĖ─╬»ų„╚╬±RäP╚ź─Ļ12į┬ĘQŻ¼¼Fėą╔·«a─▄┴”2,213╚f揯¼Ų¾śIķ_╣ż┬╩āH×ķ40%ū¾ėęĪŻĪĪ

ĪĪĪĪ--ć°╝ę░lĖ─╬»Į±─Ļ─Ļ│§Ž┬░l═©ų¬Ż¼ī”ĶF║ŽĮ╔·«aŲ¾śIīŹąąąąśI£╩╚ļÖz▓ķšJČ©Ż¼ęįȶųŲĶF║ŽĮąąśIĄ─├ż─┐═Č┘YŻ¼┤┘▀MĶF║ŽĮ╣żśIĮYśŗ╔²╝ēĪŻĪĪ

ĪĪĪĪ5.ĪĪĮ╣╠┐Ż║ĪĪ

ĪĪĪĪ--░lĖ─╬»╣┘åT2į┬Ąū▒Ē╩ŠŻ¼ļSų°╠į╠Ł┬õßß«a─▄┴”Č╚Ą─╝ė┤¾Ż¼Į╣╠┐╩ął÷╣®Įo▀^╩Żå¢Ņ}ėą═¹į┌Į±─ĻĄ├ĄĮę╗Č©│╠Č╚ŠÅĮŌŻ¼Į±ßß╚²─ĻĮ╣╠┐╔·«a─▄┴”▒Ż│ųį┌╚²ā|ćŹū¾ėęŻ¼«öŪ░ęč╗∙▒ŠĮėĮ³Į╣╗»ąąśIų▄Ų┌╣╚ĄūŻ¼Ą½▀^╩Żå¢Ņ}╚įīó│ų└m2-3─ĻĪŻĪĪ

ĪĪĪĪ--ųąć°¤ÆĮ╣ąąśIģfĢ■└Ē╩┬ķL³SĮĖ╔2į┬ĄūĘQŻ¼Įžų┴2005─ĻĄūŻ¼╚½ć°¤ÆĮ╣«a─▄Į³╚²ā|揯¼─▄┴”▀^╩Ż┤¾╝s24%ĪŻĪĪ

ĪĪĪĪ--░lĖ─╬»ų„╚╬±RäP╚ź─Ļ12į┬ĘQŻ¼«a─▄│¼│÷ąĶŪ¾1ā|揯¼▀Ćėąį┌Į©║═öMĮ©─▄┴”Ė„3,000╚fćŹĪŻĪĪ

ĪĪĪĪ6.ĪĪļŖ╩»Ż║ĪĪ

ĪĪĪĪ--░lĖ─╬»ų„╚╬±RäP╚ź─Ļ12į┬ĘQŻ¼¼Fėą╔·«a─▄┴”1,600╚f揯¼ėąę╗░ļ─▄┴”Ę┼┐šĪŻĪĪ

ĪĪĪĪ7.ĪĪŃ~ę▒¤ÆŻ║ĪĪ

ĪĪĪĪ--░lĖ─╬»7į┬ĄūĘQŻ¼ūį7į┬1╚šŲŻ¼Ų¾śIą┬Į©╗“š▀Ė─Į©Ą─Ń~ę▒¤ÆĒŚ─┐▒žĒÜĘ¹║Žå╬ŽĄĮyŃ~╚█¤Æ─▄┴”į┌10╚f揯»─Ļ╝░ęį╔ŽŻ¼ĒŚ─┐┘Y▒ŠĮ▒╚└²▀_ĄĮ35%╝░ęį╔ŽĄ╚£╩╚ļŚl╝■ĪŻĪĪ

ĪĪĪĪ--░lĖ─╬»ų„╚╬±RäP╚ź─Ļ12į┬ĘQŻ¼Į©įO┐é─▄┴”205╚fćŹ,2007─ĻĄūīóą╬│╔Į³370╚f揥──▄┴”ĪŻĪĪ